Immobilier et pouvoir d’achat

Les prix de l’immobilier sont-ils trop hauts ? Et puis trop hauts par rapport à quoi ?

Si l’on analyse l’achat d’un bien immobilier comme un placement, on va le comparer à d’autres supports comme la bourse, les produits financiers dérivés ou les obligations, l’or. Une problématique de « riches ».

Mais l’achat immobilier, pour la grande majorité d’entre nous, est d’abord la réponse à un besoin de logement.

Même si la constitution d’un patrimoine est une motivation, elle ne vient qu’après le besoin d’un toit pour abriter sa famille. L’offre locative étant peu diversifiée et peu attractive, c’est à travers une acquisition que nous allons pouvoir satisfaire nos aspirations d’espace, de confort, de localisation, de style de vie, d'image... Cf la pyramide des besoins selon Maslow ci-dessus.

Tout le monde passe par le même circuit. A l’exception des héritiers, on va débuter dans la vie comme locataire pour avoir un toit, besoin légitime et primaire de sécurité. Puis au fur et à mesure de l’évolution de nos vies professionnelles et de nos revenus, un jour on va pouvoir « devenir propriétaires ». Ensuite on progressera dans la taille et le confort de notre habitation, en fonction de l’augmentation de nos revenus et de nos idéaux.

Ce processus schématique suppose que les prix immobiliers et les revenus des ménages suivent plus ou moins la même progression.

Vous connaissez Jacques Friggit ? Cet économiste est reconnu pour ses statistiques et ses analyses macroéconomiques sur l’immobilier. Ses travaux sur l’évolution du prix des logements, en France comme aux Etats-Unis et en Europe, font autorité.

Il a reconstitué les indices de prix des logements dans divers pays depuis le 13ème siècle et le montant des transactions immobilières depuis 2 siècles.

Il actualise chaque mois des graphiques qui replacent l’évolution récente du prix des logements et des montants de transactions immobilières. Ses études et analyses sont entre autres publiées sur le site du CGEDD (Conseil Général de l’Environnement et du Développement Durable).

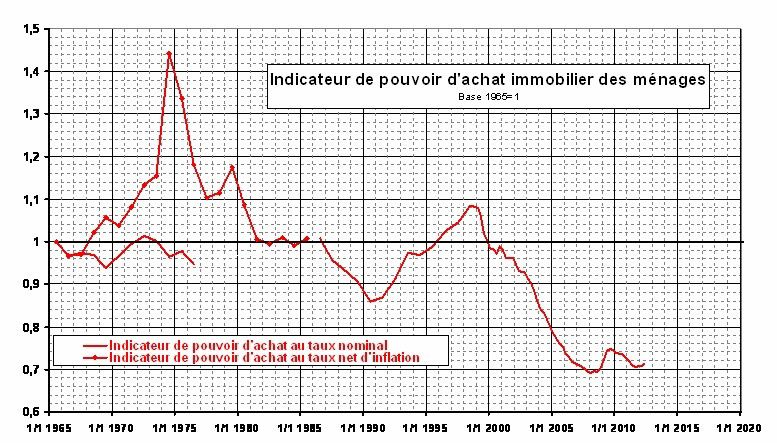

Les présentations étant faites, venons-en au thème de cet article. Jacques Friggit s'intéresse particulièrement à la relation entre le revenu par ménage et le prix des logements. Il relève que de 1965 à 2000 l’indice du prix des logements en France a augmenté approximativement au même rythme que le revenu par ménage (c’est le « tunnel de Friggit »), mais a ensuite augmenté beaucoup plus rapidement. Ainsi, le prix des logements est passé de 2,5 fois à plus de 4 fois le revenu annuel moyen par ménage.

En 2007 son indice a atteint un niveau supérieur de 70 % à cette tendance longue.

L’envolée des prix de 2000 à 2007, phase « euphorie collective » d’une bulle immobilière, n’a pas empêché les transactions, soutenues par du « crédit facile », des taux attractifs, mais surtout l’allongement de la durée des crédits. Les particuliers, comme les banques, étant encouragés dans leur prise de risque par les perspectives de plus-values.

Oui mais… la machine s’est enrayée avec la crise des sub-primes, et maintenant que les banques sont revenues à une attitude plus sévère dans l’octroi des crédits, les acheteurs réalisent qu’ils n’ont plus les moyens d’acheter le bien de leur rêves !

Alors on peut dire ce qu’on veut, accuser les banques ou les gouvernements d’être responsables de la crise immobilière, il faut avant tout considérer avec objectivité l’écart trop important entre le niveau des prix et l’évolution du pouvoir d’achat des ménages.

Dans la situation de crise économique actuelle, la confiance de ceux-ci dans l’avenir à court ou moyen terme, suit la couleur des indicateurs de chômage, de croissance, de dette publique. Le « vulgum pecus » ne s’attend pas à voir rapidement son pouvoir d’achat augmenter, ce serait même plutôt le contraire… Donc, sans un réajustement des prix de l’immobilier, on peut parier sans risques que le volume des transactions immobilières va continuer la baisse amorcée en 2012. Le marché ne retrouvera un peu de fluidité que lorsque l’écart entre prix et pouvoir d’achat se sera réduit à un niveau acceptable.