Immobilier : les primo-accédants peinent à revenir.

Malgré des taux de crédit attractifs et des offres bancaires incitatives, les primo-accédants peinent à revenir sur le marché immobilier. Condition d’octroi des banques et précarité de l’emploi sont autant de facteurs qui découragent les jeunes acheteurs.

"Les primo-accédants, une espèce en voie de disparition ?" C’est la question que se pose le courtier Vousfinancer.com dans une étude publiée ce jeudi 11 décembre 2014. "Si l’on regarde nos dossiers dans les détails, c’est plus une affirmation qu’une question", souligne Sandrine Allonier, responsable des relations banques pour Vousfinancer.com.

En 2014, sur les 5000 cas étudiés, le courtier note que 35% des emprunteurs achetaient pour la première fois. "Mais pour les deux derniers mois, nous sommes plutôt autour de 29%", ajoute-t-elle. En 2011, les primo-accédants représentaient 55% des dossiers traités par Vousfinancer.com.

Des aides pour l’accession à la propriété…

En apparence, les banques affichent pourtant une politique incitative afin de séduire de nouveaux clients : "Elles cherchent à capter un public jeune. Elles savent que ce n’est pas sur le crédit immobilier qu’elles gagneront de l’argent, mais sur les équipements à venir, lorsqu’il se mariera, achètera une voiture, souscrira à des assurances…", révèle Sandrine Allonier.

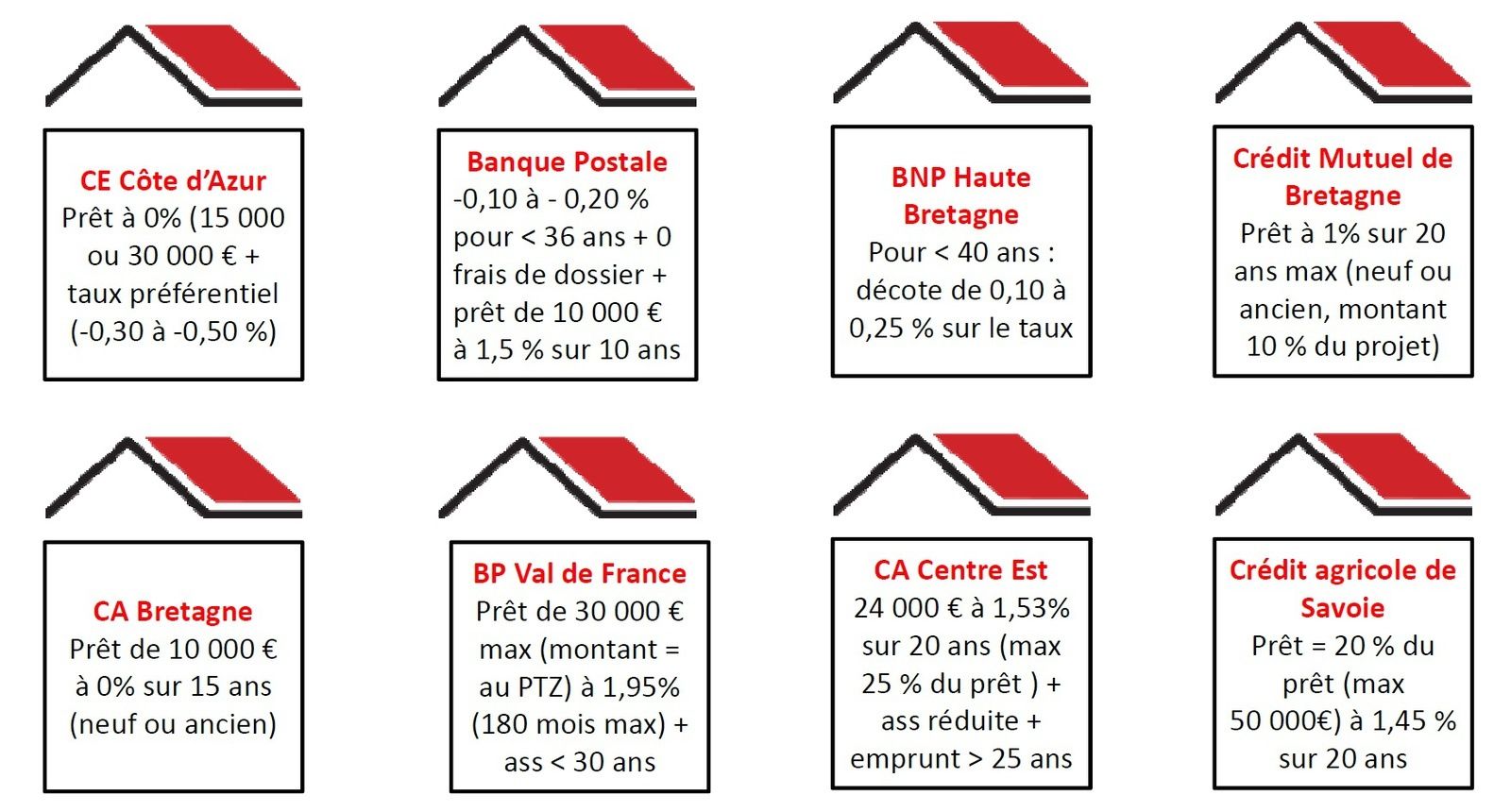

Des établissements bancaires en régions acceptent ainsi des dossiers avec un apport de 5% sur le prix du bien, au lieu de 10% en règle générale. "45% de nos clients empruntent avec moins de 5000 euros d’apport", renchérit Sandrine Allonier. De nombreuses offres, ciblant les jeunes et futurs premiers acheteurs, fleurissent dans les établissements bancaires, un peu partout en France.

La BNP Haute-Bretagne, par exemple, propose aux moins de 40 ans une décote de 0.10 à 0.25% sur le taux d’emprunt. La Banque Postale pratique, de son côté des taux réduits de 0.10 à 0.20% pour les moins de 36 ans tout en proposant des prêts de 10.000 euros à 1.5% (Voir tableau ci-dessous pour plus d’exemples).

L’État accorde également de nombreuses aides aux primo-accédants qui achètent avec un prêt à l’accession social (APL accession). Le prêt à taux zéro (PTZ+) dans le neuf vient d’être élargi. La ministre du Logement avance un retour du PTZ dans l’ancien, sous certaines conditions.

… Qui n’atteignent pas les primo-accédants

Si différents mécanismes de soutien existent, peu d’entre eux arrivent jusqu’aux acquéreurs. Les banques, par exemple, n’ont toujours pas révisé leurs conditions d’octroi. Pour souscrire à un prêt, il faut aujourd’hui, impérativement être en CDI. Un mode de sélection qui ne tient pas compte des réalités économiques actuelles. Selon les derniers chiffres de l’Insee, 84% des embauches se font en CDD et le chômage progresse dans le pays depuis 2008 (10.5% en octobre 2014 contre 8% en octobre 2008).

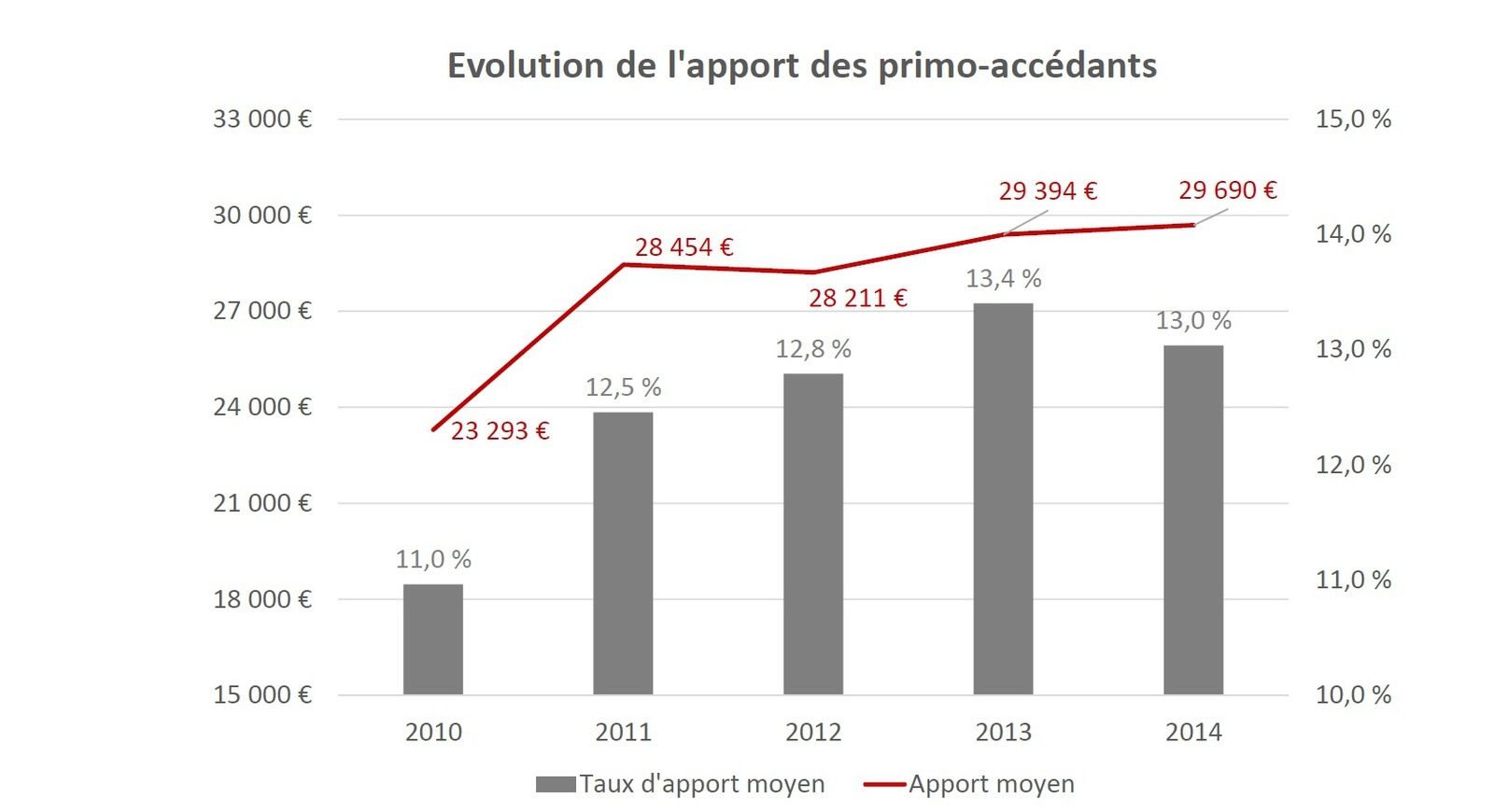

Un apport de 10% du prix du bien reste essentiel pour souscrire à un prêt. "L’apport des primo-accédants reste stable, autour de 29.000 euros. Il faut dire qu’en 2012, les banques ont durci les conditions d’octroi et l’apport moyen a ainsi augmenté." Selon Ulrich Maurel, fondateur du courtier Immoprêt : "Les banques resserrent leurs critères de risques, en particulier sur les financements sans apport".

Quant aux aides de l’État, elles profitent à trop peu de monde. "Le PTZ de 2011 fonctionnait dans le neuf et l’ancien et était accessible à tous. Aujourd’hui, nous avons un PTZ dans le neuf, limité aux personnes à faibles revenus. Pour celui dans l’ancien, on attend toujours les décrets d’application." L’APL accession risque de disparaître sous sa forme actuelle, d’ici l’année prochaine.

Autant de facteurs qui ne favorisent pas la production de crédit, en baisse pour 2014 (-4.6%), comme le révèle le Crédit Logement CSA dans sa dernière note sur la conjoncture immobilière. Même tendance pour les crédits accordés (-7% en 2014).

La clientèle jeune et les foyers modestes sont les plus affectés. La part des moins de 35 ans baisse depuis 2009 (-7% selon le Crédit Logement CSA.) Quant aux ménages modestes, en 2011, "ils représentaient près de 60% des nouveaux acquéreurs" rappelle Michel Mouillart, économiste et fondateur de l’observatoire des loyers Clameur. Aujourd’hui ils ne représentent que 37.9% des acheteurs.

Source : Explorimmo